栏目

图文来源:酒店焦点资讯

来源 |酒店产权网

2016年中国酒店产权交易分析报告

一、综述

2016年,全球酒店业发生了较大的变化,大资金的交易出现,中资出境的需求被释放。至此,酒店资产已成为追求安全投资的重要对象。反观国内,虽酒店资产还未能从下行中恢复,但市场对于酒店资产的估值明显消极,致使酒店资产估值更具价值。

另外,大量资产的囤积,也导致不良资产大肆增加,流拍已成常态,但具有价值的酒店资产仍然不缺乏流通机会。

2017年,酒店资产整体趋势仍然向下,但幅度将会收窄,我们判断,未来三年,中国酒店资产将是最艰难的三年,也是孕育最大机会的三年,我们拭目以待。

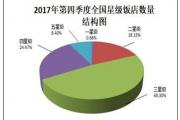

二、全国酒店资产出售数量及总额分析

从总数上看,北京、广东、江苏、浙江仍然是酒店出售较为积极的区域,而海南、上海、四川则紧随其后。与2015年不同,长期滞留资产部分经过转化,已被大型机构变相消化,致使浙江地区酒店资产受托总量下降。

与2015年相比,酒店受托资产略有所下降,原因有:1、大型机构将酒店资产整合为资产包,进行金融化处理;2、部分酒店因破产或临近破产,进入司法程序或拍卖程序导致酒店产权网无法继续上线;3、部分业主因长期无法出售,从而变更出售意向。

2016年全国酒店资产成交总额约200亿,北京、上海无大体量酒店资产成交,主要原因是一线城市继续保持价格高位,买卖双方难以达成共识。

三、全国酒店资产出售均价分析

四、全国酒店资产出售面积分析

五、2016年国内市场简述

1、酒店停业及破产数量创新高

依据2015年酒店产权网对中国酒店停业及破产的数量预测,国内整体停业及破产酒店数量可能超过2000家。2016年,实际市场数据已超过2000家,且还在继续增加。仅2016年上半年,因追债纠纷进入司法程序的酒店已经达到320余家。这充分体现了当下国内酒店资产行业并未好转,且继续走低趋势。

据统计,中国酒店总数量约为25万家,这个总数致使国内人均酒店床位比较美国高40%。近年来,酒店数量不断增加,加之非标住宿业的扩容,标准住宿业受到冲击后表现不佳。另外,酒店资产的高负债、低收益导致大多数房企背景的酒店业主在房产主业受到冲击后,无法实现本息兑付。

在调查中,我们也发现,较大的旅游目的地也受到了较强的冲击,例如:三亚、海口、丽江、都江堰、黄山、武夷山、桂林等地。经营淡旺季的差异和高密度下的酒店经营竞争导致酒店收益走向边缘。

2、资产整合动向明显,趋于金融化退出

缺乏酒店退出渠道,多样的退出机制被不断尝试,红树林小单元销售模式以及分权模式,都在尝试将酒店分割为较小单元或更小单元做为类金融理财产品销售。过去几年,通过分销方式进行去化的酒店有较多成功案例,但分红和固定收益的回报方式导致酒店在营收下降时,无法兑现承诺,也增加了小投资人的风险,反而致使酒店无法再次退出或者大大降低酒店再次退出的机会。

资产包的方式也在被大资金机构尝试,据统计,国内已有69个城市的物业已注入香港与新加坡REITs。在这方面,绿地可谓动作频频,2016年上半年,绿地就将内地持有的价值210亿的19家自有酒店物业装入新加坡信托公司,其中,首批收购的资产为绿地旗下上海绿地梅陇智选假日酒店、南京绿地洲际酒店、济南绿地美利亚酒店、西安绿地假日酒店、郑州郑东新区雅乐轩酒店、扬州绿地福朋喜来登酒店等六家酒店(包括物业和部分酒店运营资产),总收购价款暂定为62亿元。

资产打包后,可在新加坡市场获得更好的出表条件。目前,国内的REITs尚未成熟,选择在新加坡进行资产出表以及SPV隔离无疑是最好的方式。

3、中资出境热潮,并购创新高

2016年,国内资金在海外收购酒店资产超过2000亿人民币,近乎于国内交易量的10倍。其中以海航、安邦、万达等机构尤为突出,海航和安邦更是以单次收购金额近500亿的规模创中国酒店资产收购历史新高。中资对海外(尤其是美国)酒店资产的看好主要基于:

1、美国酒店资产的永久持有的特点优于国内;

2、美国资金成本优势明显;

3、美国资产证券化程度更高;

4、美国具有全球买家聚焦市场,退出机会更多;

5、美国酒店业高于中国酒店业经营收益;

6、美国经济的抗风险能力优于国内。

反观国内,2016年,中国酒店资产成交量明显不足,主要的原因在于:

1、酒店资产回报率不足;

2、酒店资产的定价方式无法标准化;

3、逐步恶化的酒店经营环境;

4、国内经济的下滑趋势。

2016年,国内部分酒店资产成交情况:

项目名称 | 交易方式 | 成交金额 |

上海斯格威大酒店 | 56%股权 | 6.43亿 |

长沙紫东阁华天酒店 | 100%股权 | —— |

上海璞缇酒店 | —— | —— |

河源美思威尔顿酒店 | —— | —— |

北京龙泉宾馆 | 100%股权 | 5.81亿 |

三亚万嘉酒店 | 100%股权 | 3.76亿 |

杭州温德姆酒店 | 100%股权 | 11.2亿 |

镇江兆和皇冠假日酒店 | 100%股权 | 4.64亿 |

杭州新金山大酒店 | 100%股权 | —— |

注:更多成交信息因保密原因无法公布 。

对照酒店产权网统计的《2016年海外酒店资产交易清单》,国内酒店资产远远低于美国酒店资产流通量,投资人观望意愿浓厚。在此基础上,酒店交易周期已逼近2年,这将迫使酒店资产价值缩水,直至接近投资人的预期。

4、房企涌入租赁经营业务,租金过高或提升进入门槛

在酒店物业租赁市场,迎来了大量的房地产公司。处于对存量物业的利用以及房地产公司多元化发展的需要,公寓市场以及中端酒店成为热捧对象。目前,万科、龙湖、绿地、旭辉等等大型知名房地产公司均进入该领域,并且对此类物业有巨量的需求。加之,以上房企本就存有大量物业,这也为快速扩大市场占有率提供了基础支持。

部分城市酒店类物业租金价格标准:

城 市 | 地 段 | 租金范围 |

北京 | A+ | 5-5.5元/㎡ |

A | 4.0-5.0元/㎡ | |

A- | 3.0-4.0元/㎡ | |

B&以下 | 1.5-3.0元/㎡ | |

上海 | A+ | 4-4.5元/㎡ |

A | 3.0-4.0元/㎡ | |

A- | 2.5-3.0元/㎡ | |

B&以下 | 1.5-2.5元/㎡ | |

广州 | A+ | 3.5-4.0元/㎡ |

A | 3.0-3.5元/㎡ | |

A- | 2.5-3.0元/㎡ | |

B&以下 | 1.5-2.5元/㎡ | |

深圳 | A+ | 4-4.5元/㎡ |

A | 3.0-4.0元/㎡ | |

A- | 2.5-3.0元/㎡ | |

B&以下 | 1.5-2.5元/㎡ | |

杭州 | A+ | 3.0-3.5元/㎡ |

A | 2.0-3.0元/㎡ | |

A- | 1.5-2.0元/㎡ | |

B&以下 | 1.0-2.0元/㎡ | |

南京 | A+ | 2.5-3.0元/㎡ |

A | 2.0-2.5元/㎡ | |

A- | 1.5-2.0元/㎡ | |

B&以下 | 1.0-1.5元/㎡ |

注:以上租金标准需根据物业的面积和使用率共同参考

原本市场中的公寓品牌也在快速扩大物业占有量,至此,5000㎡-15000㎡之间的可做非标住宿或标准住宿的物业已经进入必争对象。在大举进入的同时,公寓以及中端酒店的收益随着住宿场所的增加而降低,即将面临的问题将是如何在激烈的竞争下维持长期、稳定的收益。

5、国有企业推动轻资产化,资产出售成重点

在资产出售的公司中,国有企业的资产出售比例持续增加。2016年,国有企业出售酒店资产的数量超过300家。中油、首创等大型国有企业出售资产量较大。

国有企业资产出售的主要原因是:

1、资产剥离,回归主业;

2、剔除不良资产,修正公司收益;

3、调整资产持有比例,转型轻资产。

我们预计,在未来几年中,国有资产的出售将占据酒店成交的较大比例。主要原因在于,国有资产的评估体系和信用体系将更能让投资人放心,另外,国有资产价值提升的可能性更高。

6、城市分级后,酒店投资回归一线城市

随着国内经济的下滑,可做酒店投资的区域在发生变化,北京、上海、深圳等地的酒店投资热度仍然存在,但二线及以下的城市可做酒店投资的区域在减少。投资的风险也在加大。酒店投资更偏向于安全而非高收益,这推动了投资焦点向一线城市偏移。

注:以上为2016年重点区域每月平均访问人数

部分二线城市也具有一定的吸引力比如:杭州、厦门、南京、成都等地,从区域分析,长三角地区以及珠三角地区的关注程度明显高于其他区域。

六、2017年市场趋势

1、重资产转型艰难,国内酒店资产交易继续冷淡

2017年,高星级酒店资产将进入最艰难的三年,国内酒店资产交易继续冷淡,每年约200亿左右的资产交易额将导致酒店资产大量囤积, 最终不少酒店将进入破产或强制拍卖。在2016年的案例中,已经有上海、杭州等核心区域的酒店进入司法拍卖程序。预计,即将进入司法拍卖程序的酒店将达到上千家。

而酒店投资人对酒店的投资回报预期通常是:

一线城市:5%-7%

二线城市:6%-8%

三线城市:8%-10%

更安全的酒店资产决定了投资人可以接受较低的回报,而变现能力差的三线城市相对需要更高的回报才能满足投资人的要求。

实际的情况是,国内三线城市的酒店资产回报率低于一线城市回报率,这就使得二线、三线城市的酒店资产即无法满足酒店投资的安全性,又无法达到更好的投资回报率。

2、中资继续热捧海外酒店资产,收购范围或将扩大

与国内相比,大资金对海外酒店偏爱更加强烈,2017年,预计将不少于1000亿的中资继续在海外购置酒店类资产或权益,这为海外酒店资产的流通提供了很好的基础。不仅如此,日本、韩国等亚洲发达国家也在加速布局欧美市场。可以看到,资金离开亚洲的积极性较高。

另外,部分中资在海外非欧美国家的资产也在逐渐出售,回归核心区域的投资已经成为主导。据美国多家交易机构和媒体机构的统计,2016年,仅中资在海外购置酒店资产金额已超过2000亿,而且有继续扩大的刚性需求。

3、中端酒店收益率增幅降低,逐渐趋于市场饱和

中端酒店的崛起,使得中端酒店最大的市场(一线城市)受到热捧,随之,物业成本提高,收益减少。美国、欧洲、澳洲等地,酒店租赁经营的收益率保持在12%-18%之间,而国内,投资人期望值一般在25%-35%之间。

大多数二线及以下城市无法为中端酒店发展提供市场基础,主要原因在于,二线及以下的城市无法达到高房价的要求,这也决定了中端酒店最为主要的战场仍在一线城市。

根据国内各家企业对中端酒店的需求统计,2017年,将有不少于700家中端酒店(包含非标类物业)被各公司提入计划,大多数需求被规划在一线城市。面对高起的租金和公司扩大的要求,2016年,只有10%的物业被不同公司所持有。

二线及以下城市不会成为中端酒店的增量爆发地,一线城市将会在中端酒店市场争夺中竞争更加激烈。可用于中端酒店的物业也越发稀缺,这将倒逼中端酒店增速减缓。

4、新高端酒店入市,老高端酒店被逼退场

虽然,高星级酒店经营仍然不佳,根据2016年浩华国际的数据显示,北京、济南、苏州、上海、长沙、厦门、广州、深圳、三亚的高端酒店平均超过了60%的出租率,其他城市均未突破60%的出租率(通常,60%的出租率被视为酒店经营的盈亏平衡点)。各个城市新建高星级酒店的热潮丝毫未减。北京、上海、广州、深圳计划2017年开业的5星级酒店不低于20家,新一代的高星级酒店诞生将很快终结老一代的高星级酒店市场。

高星级酒店的也在迭代,这是我们在市场中发现的重要信号。在北京,北京饭店、北京长城喜来登等老一批酒店将被新建酒店取代,各个城市都有类似的情况发生。新一批诞生的酒店不仅仅立足于个性化的体验,更加注重酒店极端品质的追求和实用化功能的整合,使得酒店更加具有收益的能力。这一点,是老一代高星酒店无法企及的。

5、民宿降温,退出机制仍不明朗

据统计,国内超过43000家民宿正在经营中,大量的民宿投运后无法进行大规模复制、无法满足投资人对快速回报要求,各个中小型公司期待被整合的意愿更加强烈。民宿的热闹背后是实实在在的资金投入,持久无法盈利的背后必将被投资人抛弃。

对于民宿,我们将继续关注...

来源:酒店产权网研究中心

(文/团队 市调/团队 数据整理/王林波 审核/Galen Moore)